Art. 1.

Finalità

1. Il presente decreto definisce i costi massimi specifici agevolabili ai fini dell’asseverazione della congruità delle spese di cui all’art. 119, comma 13, lettera a) e all’art. 121, comma 1 -ter , lettera b) , del decreto-legge n. 34 del 2020, conformemente a quanto previsto all’art. 2.

Art. 2.

Ambito di applicazione

1. Le disposizioni di cui al presente decreto si applicano alla tipologia di beni individuata dall’allegato A per la realizzazione degli interventi elencati all’art. 121, comma 2, del decreto-legge n. 34 del 2020, ai fini dell’asseverazione della congruità delle spese in caso sia di fruizione diretta della detrazione sia di esercizio dell’opzione ai sensi dell’art. 121, comma 1, del medesimo decreto-legge n. 34 del 2020.

2. Le disposizioni di cui al presente decreto si applicano agli interventi per i quali la richiesta del titolo edilizio, ove necessario, sia stata presentata successivamente alla data di entrata in vigore del presente decreto.

Art. 3.

Costi massimi ammissibili

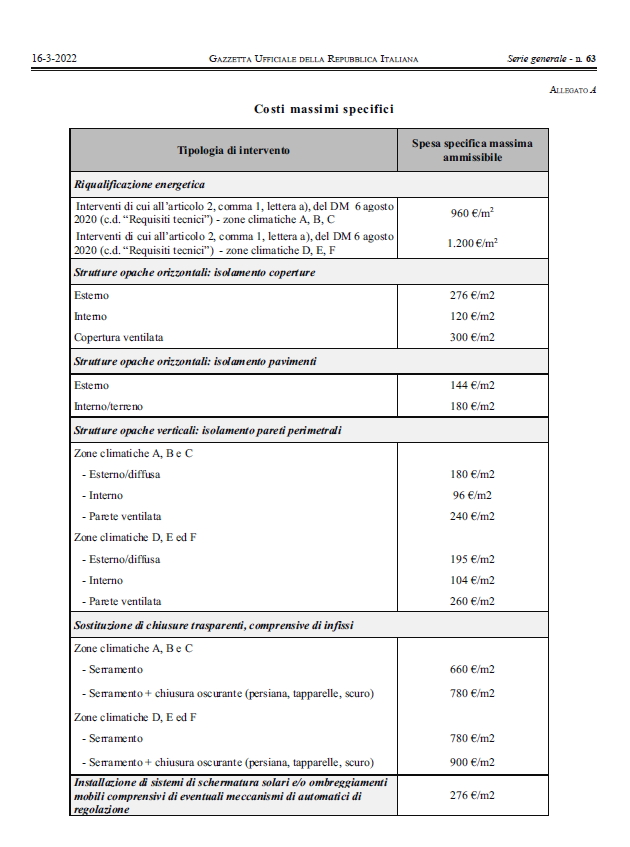

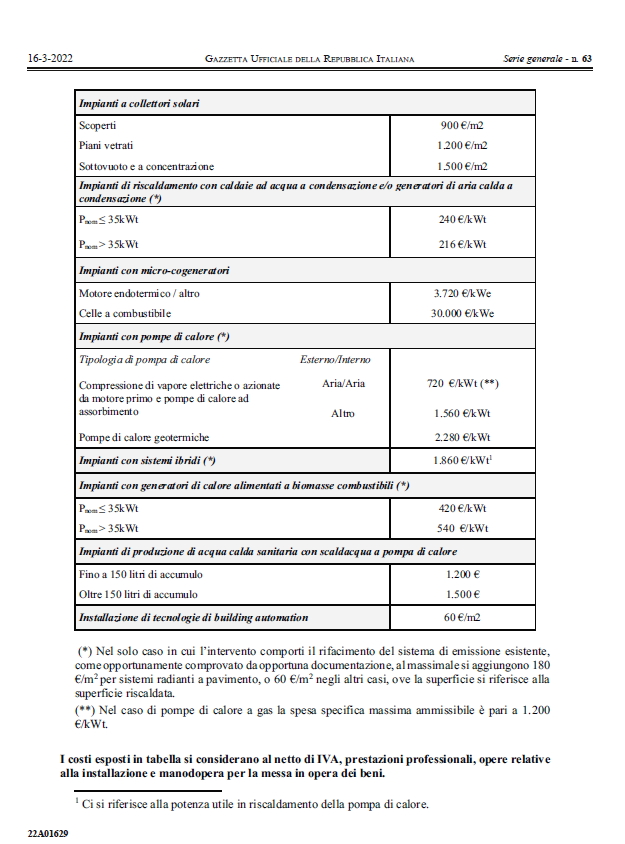

1. Fermo restando l’ammontare massimo delle detrazioni fiscali concedibili e l’ammontare della spesa massima ammissibile a detrazione, il tecnico abilitato assevera la congruità delle spese per gli interventi nel rispetto dei costi massimi specifici per tipologia di intervento di cui all’allegato A, nonché conformemente alle disposizioni di cui ai commi 2 e 3.

2. Ai fini del presente decreto, gli interventi di installazione di impianti fotovoltaici, di sistemi di accumulo dell’energia elettrica e di infrastrutture per la ricarica di veicoli elettrici rispettano i limiti di spesa specifici previsti dall’art. 119, commi 5, 6 e 8, del decreto-legge n. 34 del 2020.

3. Ai sensi dell’art. 119, comma 15, del decreto-legge n. 34 del 2020, per gli interventi di cui all’allegato A sono ammessi alla detrazione gli oneri per le prestazioni professionali connesse alla realizzazione degli interventi, per la redazione dell’attestato di prestazione energetica (APE), nonché per l’asseverazione di cui al comma 1, conformemente a quanto previsto dal punto 13.4 dell’allegato A al decreto ministeriale Requisiti tecnici.

4. Per le tipologie di intervento non ricomprese nell’allegato A, l’asseverazione di cui al comma 1 certifica il rispetto dei costi massimi specifici calcolati utilizzando i prezziari predisposti dalle regioni e dalle province autonome o i listini delle camere di commercio, industria, artigianato e agricoltura competenti sul territorio ove è localizzato l’edificio o i prezziari pubblicati dalla casa editrice DEI.